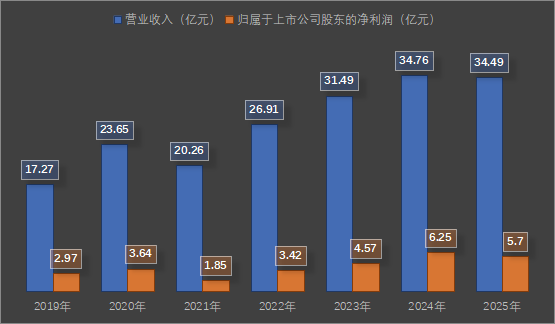

3月12日,天威食品股价录得2026年以来最大单日跌幅,股价报收于12.15元/股,日跌幅为4.56%。公司市值约为129.36亿元。此事的背景是天威食品最新发布的2025年年报。记者注意到,这是天威食品自2019年上市以来首次没有提前发布业绩报告或业绩预告。正如预期的那样,2025年的成绩单“并不理想”。天威食品的销售额和净利润预计将在2024年创历史新高,并在2025年较上一年翻一番。不仅核心产品营收全线下滑,线下渠道营收也同比下滑超过10%。核心产品增长缓慢,线下渠道收入同比下降超过10%。 2025年,天威食品实现营业利润约34.49亿元,同比下降0.79%。归属于上市公司股东的净利润约5.7亿元,同比下降8.79%。归属于上市公司股东的扣除非经常性损益的净利润约为5.08亿元,较上年同期下降10.22%。天益食品自创立以来,专注于复合调味料的研发、制造和销售。公司产品包括火锅调料、配方调料、腊肠调料、酱料麻辣调料等100多个品种(不含定制餐饮产品)。公司主要品牌包括“好人家”、“大红袍”、“天车”、“天味食品专业调味品定制”、“十翠坊”、“加点味道”、“一桃鲜”七大品牌。在A股市场,天威食品被誉为“第一股”。根据弗若斯特沙利文的资料,天威食品已成长为中国的“按2024年营收计算,天味食品是中国第二大火锅调料公司(市场份额4.8%)和第一大菜谱调料公司(市场份额9.7%)。记者分析天味食品2025年业绩下滑的原因发现,今年以来其主要产品营业利润全线下滑。 2025年天威食品炖煮调味料、食谱调味料、香肠培根调味料公司营业利润分别约为12.29亿元、17.67亿元、2.88亿元,同比分别下降2.87%、0.2%、12.52%。关于产品价格,记者了解到,天味食品传统包装规格的建议零售价范围为:火锅底料13.9元至39.9元,配方调料7.9元至39.9元,酱料等7元至21.9元。另外,定制产品的规格和价格根据合同确定。与客户合作。分地区看,东部和南部地区营业收入持续增长,西部、北部和中部地区营业收入下降,其中中部地区2025年营业收入较上年下降16.19%。从销售模式来看,线上与线下存在明显差异。 2025年,天威食品线下渠道营业利润预计约为25.7亿元,较上年下降12.76%。预计线上渠道营业利润约为9.36亿元,较上年增长56.91%。与此同时,天威食品经销商数量从2025年初的3,017家增加到2025年底的3,363家。去年销售额和净利润均较去年同期下降。天威食品将在香港上市,目标是增长。天威食品在上海证券交易所挂牌上市xchange于2019年4月16日上市,发行价格为13.46元/股。首日交易,天威食品收盘市值约为80.7亿元。近期成果来自天威食品。杨霞 贝壳财经记者 新京报 天威食品自IPO以来,业绩主要以增长为主,尽管偶尔出现波动,预计2024年营收和净利润均创新高。需要注意的是,2023年和2024年,天威食品业绩增速将明显放缓,2025年营收和净利润将同比翻倍。记者指出,天威食品在2025年年报中提到,“海外经营各领域取得进展和高质量增长,国际化战略迈出重要一步”。这重要的一步就是在香港上市。 2025年8月,天威食品就有关事项作出提示性公告有关筹备发行H股并在香港联交所上市的事宜。天威食品表示,在香港联交所上市将进一步助推公司国际化战略和海外业务本土化计划,强化品牌在国内的影响力。提升公司国际知名度和影响力,更好利用国际资本市场平台,优化资本结构,支持公司长远发展。目前,天威食品已正式向香港联交所提交上市申请,发行H股的审核和筹备工作正在按计划进行。 “天威食品在香港上市是公司拓展融资渠道、提升国际声誉的机遇,同时也面临着市场竞争加剧和不同监管环境的挑战。此举将有利于吸引更多资本“我们展望202年。在过去的六年里,天威食品计划打造“双核”业务布局。同时,C端零售业务将成为做强底层市场、释放新增长动能的主要营收和战略基础。B端定制业务将成为专业赛道上的突破,聚焦利润丰厚的品类和高价值客户。以国际业务为海外拓展的战略基础,不断拓展海外核心市场,创造新的增长点。同时,集团坚持“控股投资许可”模式,通过持续控股价值并购和平台化强化运营,抓住行业结构性和战略性机遇,推动控股子公司持续成长,为集团实现超凡发展提供显着增量。总体目标,提高环保工业设计。新京报贝壳财经记者、杨霞编辑、王金宇校对、穆贤通。

3月12日,天威食品股价录得2026年以来最大单日跌幅,股价报收于12.15元/股,日跌幅为4.56%。公司市值约为129.36亿元。此事的背景是天威食品最新发布的2025年年报。记者注意到,这是天威食品自2019年上市以来首次没有提前发布业绩报告或业绩预告。正如预期的那样,2025年的成绩单“并不理想”。天威食品的销售额和净利润预计将在2024年创历史新高,并在2025年较上一年翻一番。不仅核心产品营收全线下滑,线下渠道营收也同比下滑超过10%。核心产品增长缓慢,线下渠道收入同比下降超过10%。 2025年,天威食品实现营业利润约34.49亿元,同比下降0.79%。归属于上市公司股东的净利润约5.7亿元,同比下降8.79%。归属于上市公司股东的扣除非经常性损益的净利润约为5.08亿元,较上年同期下降10.22%。天益食品自创立以来,专注于复合调味料的研发、制造和销售。公司产品包括火锅调料、配方调料、腊肠调料、酱料麻辣调料等100多个品种(不含定制餐饮产品)。公司主要品牌包括“好人家”、“大红袍”、“天车”、“天味食品专业调味品定制”、“十翠坊”、“加点味道”、“一桃鲜”七大品牌。在A股市场,天威食品被誉为“第一股”。根据弗若斯特沙利文的资料,天威食品已成长为中国的“按2024年营收计算,天味食品是中国第二大火锅调料公司(市场份额4.8%)和第一大菜谱调料公司(市场份额9.7%)。记者分析天味食品2025年业绩下滑的原因发现,今年以来其主要产品营业利润全线下滑。 2025年天威食品炖煮调味料、食谱调味料、香肠培根调味料公司营业利润分别约为12.29亿元、17.67亿元、2.88亿元,同比分别下降2.87%、0.2%、12.52%。关于产品价格,记者了解到,天味食品传统包装规格的建议零售价范围为:火锅底料13.9元至39.9元,配方调料7.9元至39.9元,酱料等7元至21.9元。另外,定制产品的规格和价格根据合同确定。与客户合作。分地区看,东部和南部地区营业收入持续增长,西部、北部和中部地区营业收入下降,其中中部地区2025年营业收入较上年下降16.19%。从销售模式来看,线上与线下存在明显差异。 2025年,天威食品线下渠道营业利润预计约为25.7亿元,较上年下降12.76%。预计线上渠道营业利润约为9.36亿元,较上年增长56.91%。与此同时,天威食品经销商数量从2025年初的3,017家增加到2025年底的3,363家。去年销售额和净利润均较去年同期下降。天威食品将在香港上市,目标是增长。天威食品在上海证券交易所挂牌上市xchange于2019年4月16日上市,发行价格为13.46元/股。首日交易,天威食品收盘市值约为80.7亿元。近期成果来自天威食品。杨霞 贝壳财经记者 新京报 天威食品自IPO以来,业绩主要以增长为主,尽管偶尔出现波动,预计2024年营收和净利润均创新高。需要注意的是,2023年和2024年,天威食品业绩增速将明显放缓,2025年营收和净利润将同比翻倍。记者指出,天威食品在2025年年报中提到,“海外经营各领域取得进展和高质量增长,国际化战略迈出重要一步”。这重要的一步就是在香港上市。 2025年8月,天威食品就有关事项作出提示性公告有关筹备发行H股并在香港联交所上市的事宜。天威食品表示,在香港联交所上市将进一步助推公司国际化战略和海外业务本土化计划,强化品牌在国内的影响力。提升公司国际知名度和影响力,更好利用国际资本市场平台,优化资本结构,支持公司长远发展。目前,天威食品已正式向香港联交所提交上市申请,发行H股的审核和筹备工作正在按计划进行。 “天威食品在香港上市是公司拓展融资渠道、提升国际声誉的机遇,同时也面临着市场竞争加剧和不同监管环境的挑战。此举将有利于吸引更多资本“我们展望202年。在过去的六年里,天威食品计划打造“双核”业务布局。同时,C端零售业务将成为做强底层市场、释放新增长动能的主要营收和战略基础。B端定制业务将成为专业赛道上的突破,聚焦利润丰厚的品类和高价值客户。以国际业务为海外拓展的战略基础,不断拓展海外核心市场,创造新的增长点。同时,集团坚持“控股投资许可”模式,通过持续控股价值并购和平台化强化运营,抓住行业结构性和战略性机遇,推动控股子公司持续成长,为集团实现超凡发展提供显着增量。总体目标,提高环保工业设计。新京报贝壳财经记者、杨霞编辑、王金宇校对、穆贤通。